Почему вообще рубль «смотрит» на нефть

Начнём с простого. Российская экономика до сих пор во многом сырьевая. Нефть и газ — это:

— значительная часть экспортной выручки;

— источник валюты (доллары, евро, юани);

— важный канал пополнения бюджета через налоги и пошлины.

Когда нефть дорожает, в страну за ту же «бочку» приходит больше валюты. Когда дешевеет — наоборот, валюты меньше. А курс рубля — это, по сути, цена рубля к иностранной валюте: сколько рублей нужно заплатить за доллар, евро и т.п.

Отсюда и возникает базовая логика:

**дорогая нефть → больше валюты → рубль крепче;

дешёвая нефть → валюты не хватает → рубль слабее.**

Но это только «скелет» истории. В реальности всё сложнее.

—

Ключевые термины простым языком

Курс рубля и как он формируется

Курс рубля — это соотношение цены рубля и другой валюты. Например, курс к доллару показывает, сколько рублей стоит 1 USD. Формируется он на валютном рынке, где:

— экспортеры продают заработанную валюту и покупают рубли;

— импортеры, инвесторы и население покупают валюту или, наоборот, продают её.

На этот баланс спроса и предложения сверху «накладываются»:

— ключевая ставка ЦБ;

— валютные ограничения и регулирование;

— операции Минфина и Банка России.

Цена нефти

Цена нефти — это стоимость барреля (обычно в долларах) марки Brent, WTI или Urals. Для России важнее всего именно Urals, но мир часто ориентируется на Brent.

Прогноз цены на нефть сегодня — это всегда диапазон и сценарии, а не точное число. На нефть давят:

— мировое потребление (экономический рост или спад);

— решения ОПЕК+ по квотам;

— геополитика и санкции;

— «зелёный переход» и технологии.

—

Зависимость рубля от нефти: что изменилось за 10 лет

Как было раньше

До 2014 года связь была почти примитивной: графики нефти и курса шли как «зеркала». Нефть растёт — рубль укрепляется почти автоматически.

Объяснение простое:

— меньше санкций;

— слабая роль финансовых ограничений;

— экспортеры свободно гнали валюту в страну;

— бюджет напрямую зависел от нефтегазовых доходов.

Налоговый манёвр, санкции и бюджетное правило

Со временем государство стало «смягчать» эту зависимость:

1. Бюджетное правило.

При высокой нефти «лишнюю» валюту Минфин покупал и отправлял в резервы. При низкой — наоборот, продавал. То есть часть колебаний нефти гасилась через госоперации.

2. Налоговый манёвр в нефтянке.

Изменение структуры налогов (сдвиг от экспортной пошлины к НДПИ) тоже влияло на связи между ценой нефти, бюджетом и рублём.

3. Санкции и ограничения на операции.

После 2014 и особенно после 2022 года у экспортеров не всегда есть выбор, какую валюту держать и где её размещать. Это снижает «чистую» рыночную связь рубля с нефтью.

Именно поэтому зависимость курса рубля от нефти анализ сейчас дают осторожно: линейной формулы «+10 $ к нефти = −5 ₽ к доллару» уже нет.

—

Кейсы: как это работало на практике

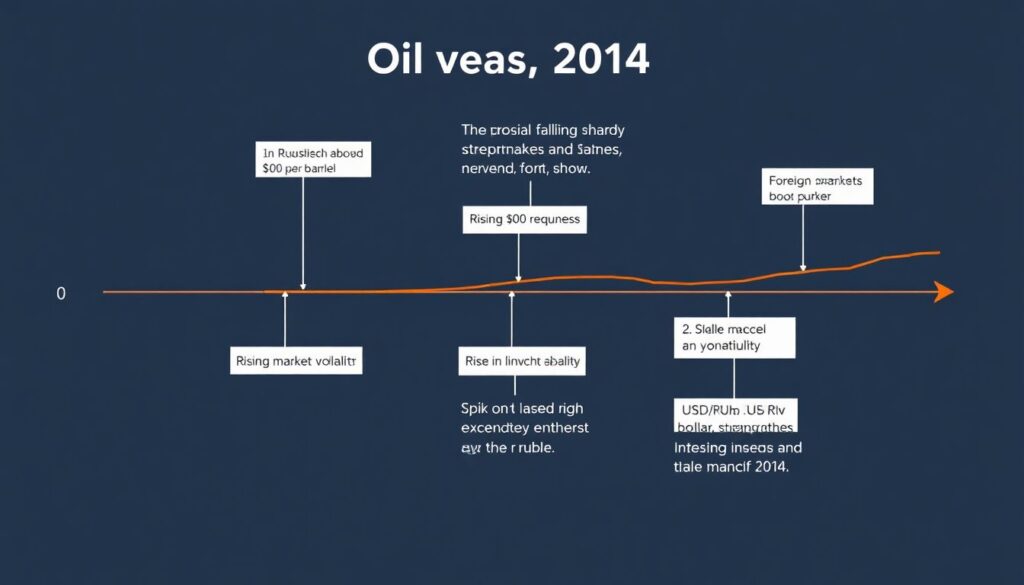

Кейс 2014–2015: дешёвая нефть = резкое ослабление рубля

В конце 2014 года нефть обвалилась с уровней 100+ долларов до 50–60 и ниже. Одновременно усилились санкции и нервозность инвесторов.

Результат:

— скачок волатильности;

— быстрый рост курса доллара;

— валютные интервенции ЦБ.

Схематичная диаграмма в текстовом виде:

[Диаграмма 1: Нефть vs рубль, 2014–2015]

Ось X: время (месяцы 2014–2015)

Ось Y слева: цена нефти (Brent, $/баррель) — линия падает с 110 к 50

Ось Y справа: курс USD/RUB — линия растёт примерно с 35 к 70

Эта картинка показывала почти зеркальную зависимость.

Кейс 2020: нефть в минусе, рубль в шторме

Пандемия, обвал спроса на топливо, эпизод с отрицательной ценой на WTI — всё это ударило и по российской валюте.

Но даже тогда уже было заметно:

— ЦБ активно использовал плавающий курс;

— бюджетное правило частично смягчало удар;

— резервы позволяли удерживать систему от паники.

Рубль ослабел, но не рухнул так же драматично, как могла бы подсказать только динамика нефти.

Кейс 2022–2023: нефть дорогая, а рубль не всегда крепкий

Самый показательный период. Нефть Urals продавалась с дисконтом к Brent, но часто всё равно по относительно высоким ценам. Однако в какой-то момент:

— рубль слабел, даже когда нефть не падала так сильно;

— на курс сильнее влияли ограничения по экспорту, логистика, расчёты в «дружественных» валютах, отток капитала, импорт.

Это яркий пример, как структурные факторы стали не менее важны, чем сама стоимость барреля.

—

Нефть – главный, но не единственный драйвер рубля

Какие факторы сейчас конкурируют с нефтью

Кроме котировок сырья, на рубль заметно действуют:

— торговый баланс (соотношение экспорта и импорта);

— санкционные ограничения и логистика;

— политика ЦБ: ключевая ставка, регуляции;

— бюджетная политика и дефицит;

— поведение населения и бизнеса (спрос на валюту).

Коротко: сегодня рубль зависит не только от самой нефти, но и от того, как, куда и за что платят за эту нефть, и что происходит с импортом.

—

Диаграммы «на пальцах»: как представить связь нефти и рубля

Диаграмма 2: Корреляция «до» и «после»

Опишем мысленный график:

[Диаграмма 2: Корреляция нефть–рубль]

Ось X: годы (2005–2025)

Ось Y: сила связи (корреляция от 0 до 1)

— 2005–2013: линия близко к 0,8–0,9 (сильная связь).

— 2014–2019: линия постепенно сползает к 0,6–0,7.

— 2020–2025: колеблется в диапазоне 0,4–0,6.

Идея: связь осталась, но стала «шумнее», больше разрывов и исключений.

Диаграмма 3: Как цепочка выглядит по шагам

[Блок-схема влияния нефти на рубль]

Цена нефти ↑

→ экспортная выручка ↑

→ предложение валюты внутри страны ↑

→ ЦБ и Минфин часть выкупают, часть оставляют рынку

→ рубль получает поддержку, но сила реакции зависит от:

– санкций и ограничений;

– импортных потребностей;

– процентных ставок;

– ожиданий населения и бизнеса.

Та же схема в обратную сторону работает при падении цен на нефть.

—

Сравнение с другими сырьевыми валютами

Канада, Норвегия, Бразилия: похожие, но не близнецы

Условно «коллеги» рубля:

— канадский доллар (CAD) — чувствителен к нефти и сырью;

— норвежская крона (NOK) — тоже «нефтяная»;

— бразильский реал (BRL) — завязан на сырьё и агросектор.

Что общего:

— экспортоориентированность;

— влияние мировых цен на сырьё;

— важность платёжного баланса.

Чем отличается Россия:

— более жёсткие санкции;

— большее значение госрегулирования (контроль потоков капитала, расчётов);

— сильное влияние геополитики на ожидания инвесторов.

Поэтому повторить модель NOK или CAD «один в один» сейчас невозможно, хотя логика сырьевой валюты схожа.

—

Как это всё влияет на частных инвесторов

Во что вложить деньги: рубли или нефть?

Вопрос «во что вложить деньги рубли или нефть» сейчас слышен часто. Ответ зависит от:

— горизонта (месяцы или годы);

— готовности к риску;

— доступа к инструментам (фьючерсы, фонды, валютные счета).

Некоторые подходы:

— долгосрочным инвесторам разумно комбинировать рублёвые инструменты и завязанные на нефть активы (например, акции нефтяных компаний, фонды на сырьевой сектор);

— спекулянтам важно отслеживать новости ОПЕК+, санкции, спрос на топливо, решения ЦБ.

Инвестиции в нефть и валюту России часто рассматривают как часть единой стратегии: например, держать рублёвые облигации + долю экспортеров, чтобы хотя бы частично «страховать» курс.

—

Практический кейс №1: частный инвестор 2016–2020

Представим инвестора, который:

— в 2016 году купил акции крупной российской нефтяной компании;

— параллельно держал валютную подушку в долларах;

— оставшуюся часть средств — в рублёвых облигациях.

Когда нефть росла:

— акции росли вместе с ней;

— рубль укреплялся, проседала рублёвая стоимость валюты, но росли рублёвые активы.

Когда нефть падала:

— падали акции нефтянки;

— ослабление рубля поддерживало рублёвую стоимость долларовой подушки.

Итог: колебания нефти и рубля частично «съедали» друг друга, сглаживая результат.

—

Практический кейс №2: бизнес-импортёр 2022–2023

Малый бизнес, который закупает оборудование за границей:

— выручка в рублях;

— закупки — в валюте.

Даже при неплохой цене на нефть, курс USD/RUB мог расти из‑за:

— логистических ограничений;

— изменения условий расчётов;

— спроса на импорт и капиталооттока.

Компания в итоге:

— стала заранее планировать закупки валюты;

— закладывать в цены возможное удорожание;

— отслеживать не только нефть, но и решения ЦБ, новости об ограничениях.

Этот пример показывает, что реальный бизнес смотрит уже не только на котировки нефти, а на более широкий набор сигналов.

—

Курс рубля к доллару: прогноз и его ограничения

Почему точность всегда условна

Фраза «курс рубля к доллару прогноз» сегодня неизбежно сопровождается оговорками. Даже если аналитик аккуратно моделирует:

— сценарий нефти (базовый, оптимистичный, стрессовый);

— параметры санкций и ограничений;

— бюджетную и монетарную политику;

всё равно любое резкое изменение геополитики, договора ОПЕК+, новый пакет ограничений или внезапный всплеск/падение спроса на энергоносители ломает расчёты.

Короче: нефть остаётся важным входным параметром модели курса, но уже далеко не единственным.

—

Зависимость: высокая, но «сложной формы»

Что можно честно сказать на сегодня

Если упрощать максимально:

— рубль по-прежнему чувствителен к нефти;

— связь стала менее прямой и более «зашумлённой»;

— на горизонте лет 5–10 важную роль будет играть не только цена барреля, но и:

— диверсификация экономики;

— глубина переработки сырья;

— развитие несырьевого экспорта;

— адаптация к новым финансовым каналам.

Для частного человека практический вывод такой:

— следить за нефтью имеет смысл — это хороший индикатор;

— но принимать решения только по графику нефти — уже давно недостаточно;

— нужно смотреть в связке: нефть, санкции, политика ЦБ, новости по бюджету и торговому балансу.

—

Итог: рубль всё ещё «нефтяной», но уже не «заложник одной цены»

Сегодня рубль остаётся сырьевой валютой, однако прямая привязка к нефти заметно ослабла и «обросла» слоями регулирования, ограничений и структурных изменений в экономике.

Нефть по-прежнему важна:

— она влияет на экспортную выручку и бюджет;

— задаёт фон для ожиданий по рублю;

— остаётся маркером для инвесторов и бизнеса.

Но, в отличие от нулевых и начала 2010‑х, сейчас одной цифры по нефти мало, чтобы понять, что будет с рублём. Нужен более широкий, «многомерный» взгляд — только тогда прогнозы и решения по сбережениям и инвестициям будут хоть немного ближе к реальности.