Историческая справка: от нефти к финансовой чуйке

В России тема курса рубля всегда была не только про экономику, но и про политику, поэтому экспортеры давно научились жить в режиме качелей. В 90‑е компании больше выживали, чем зарабатывали: курсовые колебания были хаотичными, а системного управления рисками почти не существовало. Сырьевые гиганты просто радовались, что имеют выручку в долларах, и на этом всё. Постепенно, по мере укрупнения бизнеса и стабилизации законодательства, внимание сместилось к тому, как зарабатывают экспортеры на курсе рубля: деньги перестали быть случайным результатом удачного обвала, а превратились в управляемый финансовый инструмент. Сегодня уже трудно представить крупного экспортёра без службы казначейства, сценарных моделей и продуманной курсовой политики.

Со временем выросла и роль государства: бюджет стал напрямую зависеть от экспорта, а значит, и от курса рубля. Чем слабее национальная валюта, тем больше рублевых доходов получает казна с тех же долларов и евро, пришедших от внешних поставок. Поэтому колебания курса — это не просто забота финансистов компаний, а вопрос, который учитывается при планировании налоговых поступлений и формировании резервов.

Базовые принципы: от валютной выручки до рублевой прибыли

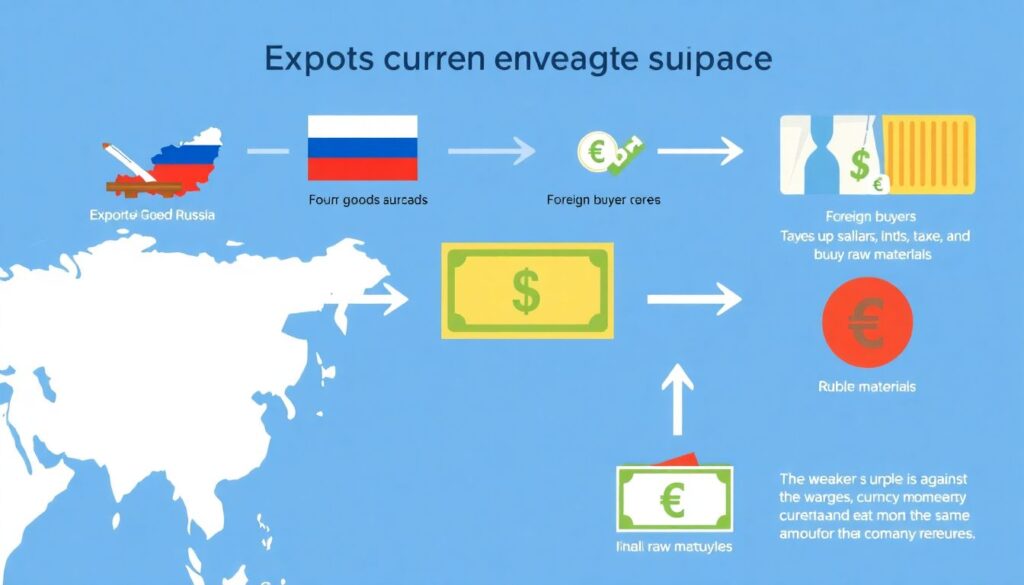

Если упростить до предела, схема такая: экспортер продаёт товар за валюту, получает доллары или евро, затем конвертирует их в рубли, чтобы платить зарплаты, налоги, закупать сырьё внутри страны. Чем слабее рубль относительно валюты контракта в момент обмена, тем больше рублей компания получит за те же доллары. На этом и возникают курсовые разницы по валютным операциям экспортеров: между датой, когда вы зафиксировали цену в контракте, и моментом, когда деньги дошли до счёта и были проданы банку, курс меняется, и эта разница превращается то в дополнительную прибыль, то в незапланированный убыток. Казалось бы, всё просто, но нюансов хватает: сроки поставок, отсрочка платежа, привязка цены к биржевым индикаторам и движение самого курса рубля переплетаются в один длинный финансовый пазл.

При этом важно понимать: сама по себе волатильность курса ещё не делает вас богаче. Если вы не управляете денежными потоками, не планируете даты конвертации и не считаете сценарии, то курс будет зарабатывать на вас, а не вы на нём. Новички часто делают ставку на «авось повезёт — рубль просядет», и именно отсюда берутся драматичные истории, когда прибыль по контрактам есть, а в отчёте — минус из‑за неудачного момента продажи валюты.

Что получает бюджет от колебаний курса

Государство в этой истории не просто наблюдатель. Каждый раз, когда экспортер меняет валюту на рубли, увеличивается налоговая база. Доходы от экспорта попадают в прибыль компаний, с которой уплачивается налог на прибыль, а также в виде НДПИ, экспортных пошлин и других обязательных платежей. При слабом рубле одном и том же объёме валютной выручки соответствует большее количество рублей, а значит, растут и налоговые поступления. Поэтому налогообложение курсовых разниц у экспортёров — чувствительная тема: положительная разница увеличивает налогооблагаемую прибыль, отрицательная уменьшает её. Бюджет заинтересован в том, чтобы правила были понятными и устойчивыми, иначе компании начинают излишне страховаться, занижать активность или выводить операции в другие юрисдикции.

Новичкам в экспортной деятельности бывает сложно принять, что «бумажная» курсовая прибыль облагается не менее реально, чем заработок на продаже товара. Деньги от переоценки валюты ещё не пришли в кассу, а налог по итогам года платить уже нужно. Отсюда типичная ошибка: не откладывать часть средств под налоговую нагрузку, рассчитывая, что «к моменту уплаты курса уже скорректируется». В результате бизнес оказывается зажатым: формально прибыль есть, а свободных денег для расчётов с бюджетом и поставщиками — нет.

Примеры реализации: как это работает в жизни

Представьте, вы — начинающий экспортер, продаёте, скажем, металл в Европу. Контракт номинирован в евро, поставка через три месяца, оплата ещё через два. Вы согласились на цену, исходя из текущего курса рубля, и на этом успокоились. Через пять месяцев евро вырос, вы получили на счёт больше рублей, чем ожидали, и решили, что так и было задумано. На деле вы просто рискнули и вам повезло. Профессиональный подход другой: ещё на этапе подписания договора вы продумываете, каким образом будете управлять валютой. Используете ли хеджирование валютных рисков для экспортёров через форварды и опционы, планируете ли частичную конвертацию по мере поступления предоплаты, как учитываете возможные сдвиги сроков поставки. Как только это начинает просчитываться заранее, курсовые колебания перестают быть казино и превращаются в осмысленный инструмент управления прибылью.

Крупные компании нередко показывают, что и без сложных структур можно аккуратно подстраивать бизнес под курс. Например, они меняют график закупок импортного оборудования или сырья, если видят тенденцию к ослаблению рубля: стараются оплатить раньше, пока курс выгоднее. Или, наоборот, переносят крупную конвертацию валютной выручки на момент, когда ожидают ослабления рубля. Новичкам стоит учиться именно этому: связке реальных операций с финансовой стратегией, а не попытке угадать курс как на валютном тотализаторе.

Частые заблуждения и ошибки новичков

Одна из самых распространённых иллюзий — вера, что экспортный бизнес «автоматически выигрывает» от слабого рубля. Да, маржа в рублях может увеличиваться, но параллельно дорожают импортные компоненты, логистика, оборудование, кредиты в валюте. Начинающие предприниматели часто смотрят только на сторону выручки и игнорируют расходы, привязанные к доллару или евро. Вторая типичная ошибка — полный отказ от инструментов управления курсом из‑за страха «финансовых сложностей». На деле базовое хеджирование валютных рисков для экспортёров можно выстроить даже при небольших объёмах: простые форвардные контракты с банком, валютные счета, разумное распределение сроков платежей. Если же всё пускать на самотёк, курсовые качели рано или поздно «съедят» годовую прибыль, причём именно тогда, когда бизнес начнёт расти и станет более уязвимым.

Ещё один заблуждение — считать, что налоговая служба «не заметит» курсовых разниц, если о них не говорить. Учёт валютных операций давно автоматизирован, и ошибки здесь быстро всплывают. Неправильное отражение переоценки валюты, попытка «припарковать» часть выручки за границей, не учитывая требования валютного контроля, в итоге оборачиваются доначислениями, штрафами и блокировками счетов. Новички нередко экономят на бухгалтерии и налоговом консультировании, а потом удивляются, почему те же схемы у крупного игрока работают, а у них — приводят к проблемам. Разница проста: у опытных есть система и контроль, у начинающих — вера в удачу и устные договорённости.

Как защититься и что запомнить

Если убрать технические детали, главный практический вопрос звучит так: как защититься от валютных рисков экспортеру, который только входит на внешний рынок? Базовый рецепт несложен. Во‑первых, отделяйте бизнес‑решения от ставок на курс: ваша цель — заработать на продукте и сервисе, а не на угадывании графиков. Во‑вторых, заранее договаривайтесь с банком о лимитах на сделки, обсуждайте простые способы страхования курса для ключевых контрактов. В‑третьих, не экономьте на грамотном учёте: курсовые разницы по валютным операциям экспортеров и их отражение в отчётности напрямую влияют на доступ к кредитам, репутацию и спокойствие при проверках. Тогда вопрос «как зарабатывают экспортеры на курсе рубля» перестанет быть для вас загадкой и превратится в часть осознанной финансовой стратегии, которая приносит прибыль и бизнесу, и государственному бюджету.

Комментарии