Почему поведение потребителей так резко изменилось

За последние пару лет россияне заметно пересмотрели свои финансовые привычки: как тратить, как брать кредиты, как копить и во что вкладываться. Инфляция, скачки ключевой ставки, ограничения на валюту и туризм — всё это повлияло на структуру расходов и отношение к деньгам. Люди всё чаще считают не «сколько стоит в рублях», а «сколько месяцев жизни я на это трачу», и параллельно пытаются понять, как сохранить сбережения при инфляции выгодные вклады 2024 подобрать так, чтобы не проиграть росту цен. В результате появляется новое, более прагматичное и технологичное потребительское поведение, в котором эмоции постепенно уступают место расчёту и простым моделям риска и доходности.

Ключевые термины простым языком

Инфляция, реальная ставка и покупательная способность

Инфляция — это системный рост цен на товары и услуги, из-за которого одна и та же сумма денег покупает всё меньше вещей. Покупательная способность — это то, сколько конкретных благ вы можете приобрести на определённую сумму в данный момент времени. Чтобы оценить, выгоден ли вклад или кредит, важно смотреть не только на номинальную ставку, но и на реальную, то есть скорректированную на инфляцию. Если вклад даёт 10 % годовых, а инфляция 8 %, реальная доходность около 2 %; если же инфляция 12 %, реальная ставка становится отрицательной, и даже «лучшие банковские вклады для физических лиц с максимальной ставкой» в рублях могут лишь замедлять обесценивание накоплений, но не всегда его перекрывать в долгую.

Потребительский кредит и долговая нагрузка

Потребительский кредит — это заём на личные нужды: техника, ремонт, лечение, образование, крупные покупки без залога. Банки и финтех‑сервисы активно продвигают кредиты наличными онлайн в России под низкий процент, но «низкий» здесь относителен и сильно зависит от профиля заёмщика, его кредитной истории и показателя долговой нагрузки. Долговая нагрузка — это доля ежемесячных платежей по всем кредитам к регулярному доходу, и чем она выше, тем выше риски просрочки и тем дороже новые займы. В условиях нестабильных доходов люди начинают внимательнее относиться к этому параметру, избегая «перекредитованности», но доля кредитных покупок в структуре расходов остаётся высокой.

Сбережения, инвестиции и риск-профиль

Сбережения — это отложенная часть дохода, которая хранится с минимальным риском утраты номинальной суммы: депозиты, счета с гарантией возврата, наличные и безналичные резервы. Инвестиции — это размещение капитала в инструменты с потенциально более высокой доходностью и повышенным риском: акции, облигации, фонды, недвижимость и альтернативные активы. «Инвестиции для частных лиц в условиях высокой инфляции» часто начинают с базового определения риск‑профиля: консервативный, умеренный, агрессивный. Для большинства домохозяйств рациональна смешанная модель: ликвидный резерв на 3–6 месяцев жизни плюс диверсифицированный портфель, в который входят низкорисковые и более доходные инструменты, адаптированные под горизонт и толерантность к просадкам.

Как инфляция перепрошивает повседневные решения

Инфляция как триггер «антиоткладывания» покупок

Повышенная инфляция запускает интересный психологический механизм: часть людей начинает «убегать от будущих цен», покупая технику, стройматериалы и долговечные товары заранее, пока они, на их взгляд, не подорожали окончательно. Это приводит к фронт‑лоадингу потребления: сегодняшнее потребление растёт за счёт завтрашнего. С точки зрения экономической модели, человек фактически пересматривает дисконт будущих расходов: вместо того чтобы копить на условный ремонт, он берёт средства сейчас — из сбережений или с помощью кредита — и фиксирует цены, считая, что материалы и услуги позже окажутся значительно дороже, даже если его доходы успеют подрасти только частично.

«Пакетное» планирование расходов вместо спонтанных покупок

В ответ на колебания цен всё больше домохозяйств переходят к пакетному планированию: формируют корзину продуктов и услуг на месяц, квартал или сезон. Люди сравнивают не отдельные позиции, а стоимость «набора жизни»: аренда, ЖКУ, продукты, детские расходы, транспорт и цифровые подписки. Такой переход усиливается онлайн‑сервисами, которые собирают историю чеков и строят графики динамики цен. Типичной становится практика раз в месяц анализировать структуру расходов и вычёркивать необязательные сервисы. По факту потребление становится более «проектным»: «проект отпуск», «проект ремонт кухни», «проект образование ребёнка», каждый из которых имеет бюджет, срок и критерии целесообразности.

Кредиты: от бездумного потребления к инструменту оптимизации

Трансформация отношения к займу как к финансовому инструменту

Если раньше кредиты ассоциировались у многих с быстрым доступом к желаемому потреблению, то теперь растёт понимание кредита как инструмента перераспределения рисков во времени. Набирают популярность рефинансирование потребительских кредитов в банках России, когда заёмщики не просто берут новые кредиты, а реструктурируют старые, снижая ставку и месячную нагрузку. По сути, это попытка подогнать долговой профиль под изменившиеся доходы семьи и новые параметры рынка. При этом растёт интерес к гибридным продуктам: кредитные карты с грейс‑периодом, рассрочки от маркетплейсов, «pay‑later»‑сервисы. Потребитель всё чаще сравнивает полную стоимость кредита, включая страховки и комиссии, а не только номинальную ставку.

Диаграмма: как меняется структура кредитования

Если описать в текстовом виде схему изменения структуры кредитов, получится следующая упрощённая диаграмма:

Диаграмма 1 (условная доля в портфеле домохозяйства):

2020:

— Ипотека: ██████ 60 %

— Потребительские кредиты: ████ 30 %

— Кредитные карты и рассрочки: ██ 10 %

2024:

— Ипотека: █████ 50 %

— Потребительские кредиты: █████ 35 %

— Кредитные карты и рассрочки: ███ 15 %

Такое смещение связано с тем, что краткосрочные кредиты стали использовать не только для спонтанных покупок, но и для сглаживания кассовых разрывов, а также как временную альтернативу «подушке безопасности», что с точки зрения риска далеко не всегда оправдано.

Сбережения и вклады: от хранения к управлению

Почему простые депозиты перестали восприниматься как «панацея»

Многие годы доминировало представление, что банковский вклад автоматически решает вопрос накоплений: положил средства, получил проценты и спишь спокойно. В условиях волатильной инфляции и изменяющейся ключевой ставки выясняется, что депозиты — лишь один из инструментариев. Люди замечают, что формально лучшие банковские вклады для физических лиц с максимальной ставкой могут давать доход ниже годового роста цен на продукты, аренду и услуги, особенно если учитывать налоги и ограничения на досрочное снятие. В результате вклады начинают рассматриваться как часть более сложной системы, где важна не только ставка, но и гибкость, ликвидность и сочетание с другими активами в личном финансовом плане.

Текстовое «колесо баланса» для личных финансов

Полезно представить личные финансы в виде текстового «колеса баланса», в котором каждый сегмент — это доля того или иного инструмента:

Диаграмма 2:

— Наличность и карта «на повседневку»: ███ 30 %

— Депозиты и накопительные счета: ████ 40 %

— Инвестиционные инструменты (акции, облигации, фонды): ██ 20 %

— Альтернативные активы (валюта, золото, прочее): █ 10 %

Такой подход помогает уйти от бинарного мышления «держать в банке или дома» и начать управлять целой структурой, в которой каждый сегмент выполняет свою функцию: ликвидность, защита от инфляции, рост капитала или валютная диверсификация.

Инвестиции в новой реальности: нестандартный взгляд

Что меняется в инвестиционном поведении частных лиц

В последние годы россияне активно осваивают инвестиции для частных лиц в условиях высокой инфляции, однако происходит и качественный сдвиг: меньше увлечения хайповыми идеями и больше интереса к системным решениям. Появляется запрос на понятные модели: «как мне разбить портфель на рублевые облигации, акции дивидендных компаний и инструменты, привязанные к валюте или сырью». Важный тренд — уход от иллюзии «быстрого заработка с телефона» и переход к пониманию цикличности рынков, просадок и необходимости «выдерживать» долгий горизонт. При этом усиливается сегмент тех, кто комбинирует классические биржевые инструменты с «инвестициями в себя»: образование, смена профессии, запуск малого бизнеса, видя в этом способ повысить будущий денежный поток, а не только накопить капитал «сам по себе».

Нестандартные стратегии для защиты от инфляции

Вместо банального совета «несите всё на депозит» можно рассмотреть несколько менее очевидных, но вполне реалистичных ходов, которые многие игнорируют:

1. Инфляционный «бартер времени». Идея в том, чтобы обменивать время сейчас на снижение будущих расходов: научиться базовому ремонту, готовить дома вместо доставки, освоить юридическую грамотность для отказа от навязанных услуг. Это не инвестиции в классическом понимании, но они дают «доходность» в виде снижения обязательных расходов на годы вперёд, что по эффекту сопоставимо с высоким процентом по вкладу.

2. Микро‑диверсификация поставщиков. Вместо покупки всего в одном супермаркете — использование чековых и кэшбэк‑аналитик, чтобы разбить покупки по категориям: продукты — в одном дискаунтере, бытовая химия — в другом, части товаров — на маркетплейсах с акции дня. Это снижает средний чек и одновременно создаёт «биржу» повседневного потребления, где вы гибко реагируете на динамику цен.

3. Инвестиции в «генерирующие» вещи. Покупка не просто потребительских товаров, а активов, которые могут возвращать часть издержек: например, оборудование для мелкого подряда, 3D‑принтер для печати деталей или мебели, мини‑мастерская, техника для сдачи в краткосрочную аренду. Это требует компетенций и дисциплины, но позволяет превратить разовые траты в источник микро‑дохода.

Кредиты и рефинансирование: как превратить «минус» в управляемый инструмент

Оптимизация долгов без самообмана

Один из явных трендов — рост интереса к структурной оптимизации кредитов, а не только к их увеличению. Рефинансирование потребительских кредитов в банках России используется не только для снижения ставки, но и как механизм выравнивания кэш‑флоу. Типичный сценарий: несколько мелких кредитов и кредитных карт с высокими ставками консолидируются в один, с более длинным сроком и меньшим ежемесячным платежом, но при тщательном расчёте полной переплаты. Это похоже на реструктуризацию долгов корпораций, только в масштабе семейного бюджета. Важно при этом не допускать типичной ошибки: не воспринимать высвобождённый кэш как «дополнительные свободные деньги» и не запускать новый виток заимствований.

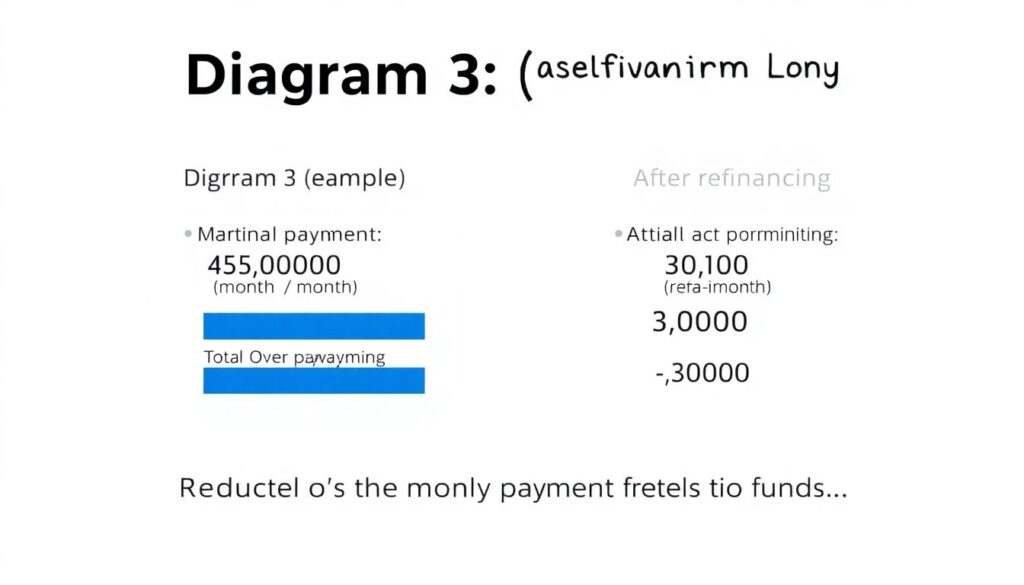

Диаграмма эффективности рефинансирования

Условно можно представить экономию от грамотного рефинансирования в виде текстовой диаграммы:

Диаграмма 3 (пример):

— Исходные кредиты: платеж 45 000 ₽ / месяц, переплата за срок ██████

— После рефинансирования: платеж 30 000 ₽ / месяц, переплата за срок █████

Снижение месячной нагрузки высвобождает 15 000 ₽, которые при разумном подходе можно направить либо в резервный фонд, либо в ускоренное погашение основного долга, сокращая его срок и реальную переплату. В итоге кредит из «пожирателя ресурсов» становится управляемой статьёй бюджета с понятными параметрами.

Онлайн‑кредиты и финтех: где граница удобства и риска

Плюсы и минусы «быстрых денег»

Цифровизация банковских услуг сделала кредиты наличными онлайн в России под низкий процент технически доступными за считаные минуты: минимум документов, предзаполненные анкеты, скоринг по данным мобильного оператора и транзакциям. С одной стороны, это снижает транзакционные издержки: не нужно ехать в офис, ждать одобрения, бумажные процессы сокращаются до цифровой подписи. С другой — резко возрастает риск импульсивных заимствований, когда решение принять кредит оказывается быстрее, чем осознанный расчёт «смогу ли я его обслуживать в стрессовом сценарии». Потребителю стоит относиться к таким продуктам как к хирургическому инструменту: они эффективны при краткосрочной потребности и ясном плане погашения, но опасны как «образ жизни».

Нестандартный подход: «лимит на импульсивный долг»

Один из практичных и почти неиспользуемых подходов — заранее задавать себе ограничение на импульсивное заимствование. Например, установить внутренний лимит: «совокупный платёж по всем краткосрочным долгам не может превышать стоимость базовой продуктовой корзины семьи». При попытке взять новый заём, который выбивает вас за этот предел, вы автоматически включаете «режим торможения» и даёте себе 48 часов на пересмотр решения. Такой простой, но дисциплинирующий механизм снижает вероятность долговой ловушки, не мешая при этом использовать финтех‑продукты как инструмент точечной оптимизации.

Как сохранить и приумножить сбережения: неочевидные практики

Депозиты, но с активным управлением

Вместо статичной схемы «открыл вклад и забыл на год» всё больше людей переходят к динамичным решениям, когда вопрос «как сохранить сбережения при инфляции выгодные вклады 2024 подобрать правильно» превращается в регулярную задачу мониторинга. Появляются так называемые «лестницы» вкладов: капитал делится на несколько частей с разными сроками, которые по мере истечения пролонгируются под актуальную ставку или перераспределяются в другие инструменты. Это позволяет каждые несколько месяцев подстраивать доходность к рыночной ситуации и не «застревать» в невыгодной ставке, если общие уровни процента по системе выросли, а вам всё ещё платят старый фиксированный процент.

Комбинированные решения: от вклада к портфелю

В зрелом подходе к личным финансам вклад — не конечная точка, а «базовый лагерь», от которого строится остальная стратегия. Типичная комбинированная модель может выглядеть так: резерв на 3–6 месяцев расходов — на высоколиквидном счёте или коротких вкладах; долгосрочные цели — жильё, образование, пенсия — частично вдепозитах, частично в облигациях и индексных фондах; «агрессивная» часть — небольшая, но направленная на рост капитала через акции и предпринимательские проекты. Такой подход снижает зависимость от отдельных событий: даже если один элемент системы проседает, остальные выполняют свои функции, и общий финансовый план не рассыпается.

Что делать рядовому человеку: практический алгоритм

Пошаговая адаптация к новым условиям

Чтобы не утонуть в потоке советов, можно использовать простой, но рабочий алгоритм переразметки личных финансовых привычек и потребительского поведения:

1. Зафиксировать текущую картину. В течение 2–3 месяцев честно отслеживать все доходы и расходы, включая мелкие траты и комиссии. Выписать все кредиты, их ставки, сроки и ежемесячные платежи.

2. Построить «базовый сценарий выживания». Определить минимальный набор расходов, без которых нельзя: жильё, питание, транспорт, медицина, обучение детей. На этой основе рассчитать подушку безопасности и целевой объём резерва.

3. Оптимизировать дорогие долги. Проверить возможность рефинансирования, консолидировать мелкие кредиты с высокими ставками, отказаться от навязанных страховок и сервисов. Освобождённый кэш не тратить, а направлять в резерв или досрочное погашение.

4. Запустить «лестницу сбережений». Разбить накопления на короткие и среднесрочные вклады и счета, периодически пересматривать ставки и условия. Постепенно подключать надёжные инвестиционные инструменты под долгосрочные цели.

5. Инвестировать в снижение обязательных расходов. Ищите способы один раз потратиться, чтобы потом экономить каждый месяц: энергоэффективные решения, навыки самостоятельного сервиса, более рациональные модели потребления.

Такая последовательность даёт не мгновенный, но устойчивый эффект: вы постепенно снижаете уязвимость к инфляции и кредитной нагрузке, сохраняя при этом привычный уровень качества жизни или меняя его осознанно, а не под давлением обстоятельств.

Вывод: «новый нормальный» потребитель — расчётливый и гибкий

Российский потребитель постепенно переходит от спонтанного и часто кредитного потребления к более расчётливой и динамичной модели управления деньгами. Инфляция, скачки ставок и меняющийся рынок заставляют по‑новому смотреть на кредиты, вклады и инвестиции, превращая их из разрозненных решений в единую систему. Нестандартные, но приземлённые подходы — от «инвестиций в снижение расходов» до микро‑диверсификации поставщиков и активного управления вкладами — помогают не только адаптироваться к новой реальности, но и использовать её в свою пользу. В итоге выигрывает не тот, кто больше зарабатывает или жёстче экономит, а тот, кто быстрее осваивает новые финансовые инструменты и спокойно перенастраивает своё потребительское поведение по мере изменения внешних условий.