Зачем вообще ЦБ борется с инфляцией и почему это особенно важно сейчас

Инфляция — это не просто «рост цен». Для бизнеса это непредсказуемые издержки и срывы инвестпланов, для граждан — обесценивание зарплат и сбережений. Центральный банк РФ официально таргетирует инфляцию на уровне 4% год к году. Формально цель не менялась уже несколько лет, но реальность после 2020 года постоянно проверяет её на прочность.

Последние годы страна живёт в режиме почти непрерывных шоков: пандемия, санкционные пакеты, перестройка импортных цепочек, волатильный рубль. В таких условиях тема «как снизить инфляционные риски для бизнеса» перестала быть абстрактной — она влияет на каждую инвестиционную сделку, систему мотивации сотрудников и даже выбор бизнес‑модели.

Ключевая ставка: главный рычаг против инфляции

По факту основной инструмент Центробанка — ключевая ставка. Всё остальное так или иначе крутится вокруг неё.

Механика проста: чем выше ставка, тем дороже кредиты и выгоднее рублёвые депозиты. Спрос в экономике охлаждается, курс рубля получает поддержку, импорт немного дешевеет — инфляция притормаживает.

Реальный пример: 2021–2023 годы

— В начале 2021 года ключевая ставка была 4,25% после ковидного смягчения.

— На фоне разгона инфляции и перегрева кредитования ЦБ начал цикл повышений — к концу 2021 ставка дошла до 8,5%.

— В феврале 2022, реагируя на шок и обвал рубля, Банк России одним шагом поднял ставку до 20%. Это был экстренный, кризисный уровень, призванный остановить панику и бегство из рубля.

— Затем по мере стабилизации финансового рынка ставка постепенно снижалась — к осени 2022 года до 7,5%.

— Но уже в 2023 году из‑за ускорения инфляции и ослабления рубля начался новый цикл ужесточения: к концу года ставка поднималась двузначными темпами, достигнув уровня около 15–16% годовых.

По состоянию на вторую половину 2024 года (это крайняя точка, по которой есть достоверные данные) Банк России сохранял жёсткую риторику: инфляционные ожидания населения и бизнеса устойчиво выше цели, поэтому временно приходится держать ставку высокой, даже ценой замедления кредитования и потребления.

Технический блок: как повышение ставки бьёт по инфляции

1. Удорожается кредитование домохозяйств и компаний — падает спрос на кредиты.

2. Снижаются инвестиции с низкой маржой — остаются только проекты с высокой ожидаемой доходностью.

3. Рубль получает поддержку за счёт притока в рублёвые инструменты, становится меньше давления от валютного рынка.

4. Импорт (особенно потребительский) в рублёвом выражении может временно дешеветь или расти медленнее.

5. Через 6–12 месяцев это трансформируется в более низкий темп роста цен.

Важно понимать: эффект не мгновенный, а растянутый во времени. И именно здесь ЦБ часто ошибается в оценке горизонта и мощности воздействия.

Инструменты ЦБ, помимо ключевой ставки

ЦБ РФ управляет инфляцией не только через уровень процента. Есть целый набор вспомогательных инструментов, которые в последние годы стали применяться активнее.

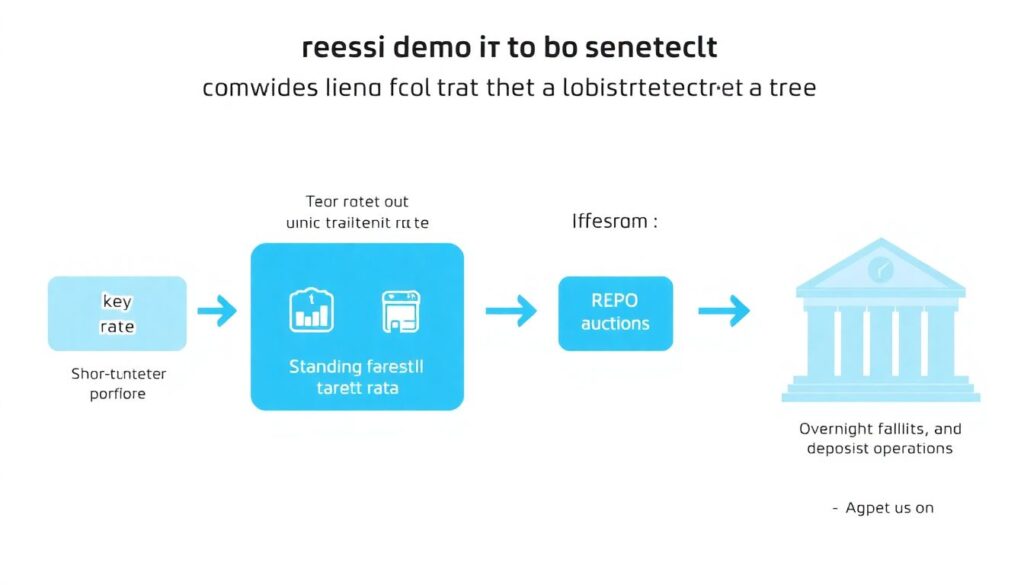

Операции на денежном рынке

Ключевая ставка — это ориентир. Реальные же краткосрочные ставки на межбанке ЦБ выравнивает через:

— операции «тонкой настройки» (краткосрочные кредиты и депозиты для банков),

— аукционы РЕПО,

— постоянные инструменты (кредиты «овернайт», депозитные операции).

Цель — удерживать рыночные ставки в коридоре вокруг ключевой и таким образом фиксировать «цену денег» для всей системы.

Технический блок: коридор ставок

— Верхняя граница — ставка по кредитам «овернайт» ЦБ.

— Нижняя граница — ставка по депозитам «овернайт» в ЦБ.

— Ключевая ставка — центр коридора.

Если ликвидности в системе избыток, ставки стремятся к нижней границе; если дефицит — подбираются к верхней. ЦБ через операции выравнивает дисбаланс, не давая инфляционному импульсу усилиться из‑за резких скачков ставок.

Нормативы и надзор: как регулирование влияет на цены

Регулятор ограничивает темп кредитного роста через:

1. Макропруденциальные надбавки к риск‑весу по определённым видам кредитов (ипотека с низким первоначальным взносом, потребкредиты без подтверждения дохода и т.п.).

2. Требования к достаточности капитала.

3. Лимиты долговой нагрузки для физических лиц (ПДН).

Это работает как «точечные тормоза». Например, если ЦБ видит бум необеспеченных потребкредитов — а это прямой канал разгона потребительской инфляции — он поднимает надбавки по таким ссудам. Кредит становится дороже именно в уязвимых сегментах, не убивая всю экономическую активность.

Ошибки и промахи: что не сработало

Управление инфляцией — это всегда работа с будущим, а будущее системно не угадывается. В 2014–2015 годах ЦБ недооценил скорость девальвации и глубину внешнего шока, в 2020–2021 — масштаб «отложенного спроса» после ковидных ограничений.

Позднее ужесточение 2021 года

Во второй половине 2020 года регулятор долго сохранял низкую ставку (4,25%) в условиях растущего потребительского кредитования и скачка цен на стройматериалы, продукты, логистику. Бизнес и банки восприняли это как сигнал, что дешёвые деньги надолго.

Результат:

— жильё и стройка перегрелись,

— потребкредитование выросло двузначными темпами,

— инфляция уверенно ушла выше цели.

ЦБ начал агрессивное повышение ставки только когда инфляция уже закрепилась на повышенном уровне и ожидания населения «съехали» вверх. С точки зрения учебников нужно было начинать раньше и мягче — цикл был бы длиннее, но менее болезненным.

Коммуникационные сбои

В 2022–2023 годах неоднократно возникали ситуации, когда комментарии представителей Банка России интерпретировались рынком как «ставка вот‑вот пойдёт вниз», хотя внутри самого ЦБ баланс мнений был куда более жёстким.

Непоследовательные сигналы:

— усиливали волатильность рубля,

— подталкивали бизнес к переоценке рисков (например, компании брали кредиты, рассчитывая на скорое удешевление, которого не происходило),

— расшатывали доверие к прогнозам регулятора.

Для инфляции это означает одно: чем менее предсказуема политика, тем выше премия за риск в ценах и ставках.

Уроки последних лет: что ЦБ уже поменял

Несмотря на ошибки, у регулятора есть плюс — он довольно быстро учится.

Больше данных, меньше интуиции

ЦБ активно расширяет аналитику:

— детализированные опросы предприятий по ценообразованию и ожиданиям,

— альтернативные индикаторы (онлайн‑цены, оценки логистических издержек, мониторинг отдельных товарных корзин),

— усиленное внимание к «вторичным эффектам» — как рост курса доллара пробивается в цены не только на импорт, но и на внутренние услуги.

Это помогает раньше замечать, когда локальный ценовой шок начинает превращаться в устойчивый тренд.

Технический блок: таргетирование инфляции 2.0

Классическая схема «смотрим на прогноз инфляции — двигаем ставку» дополнилась:

1. Анализом распределения возможных исходов (фан‑чарты, сценарии стресс‑тестов).

2. Учётом инфляционных ожиданий населения и бизнеса как самостоятельного параметра.

3. Встроенными «правилами реакции» — неформальными, но понятными для рынка (например, при отклонении инфляции от цели более чем на 1 п.п. регулятор жёстче комментирует политику).

Коммуникация как инструмент политики

Современная денежно‑кредитная политика — это не только решения, но и их объяснение.

ЦБ всё активнее:

— заранее обозначает условия, при которых ставка может быть повышена или понижена,

— публикует детальные сценарии: базовый, стрессовый, альтернативный,

— комментирует не только саму ставку, но и состояние рынка труда, бюджетную политику, валютные ограничения.

Для инвесторов это почти полноценная «консультация по денежно-кредитной политике ЦБ РФ для инвесторов» в формате открытых отчётов и пресс‑конференций. Крупные участники рынка строят модели доходностей ОФЗ и корпоративных облигаций прямо на этих сигналах.

Современные тренды: что будет определять инфляцию до середины 2020‑х

Даже с учётом того, что достоверная статистика пока есть только до 2024 года, уже заметны несколько устойчивых трендов, которые будут влиять на политику ЦБ в 2025–2026 годах.

Структурные ограничения предложения

— Дефицит квалифицированной рабочей силы — рост зарплат быстрее производительности.

— Импортные узкие места, особенно в оборудовании и комплектующих.

— Ускоренная переориентация логистики и рынков сбыта.

Это означает, что инфляция всё чаще будет иметь «предложенческий» характер, а не только «спросовой». Ключевая ставка против такого типа инфляции работает слабее и медленнее.

Фискальная политика и инфляция

Высокие бюджетные расходы, крупные госпрограммы инвестиций и поддержки отдельных отраслей создают дополнительный спрос в экономике. Если фискальный импульс и дальше будет сильным, ЦБ окажется в классической дилемме:

1. Либо держать ставку выше и дольше, чем хотелось бы,

2. Либо мириться с более высокой инфляцией, чем формально заявленные 4%.

Рынок уже закладывает в долгосрочные ожидания сценарии, где средняя инфляция в реальности ближе к 5–6% годовых, а не к таргету.

Что все это значит для людей и компаний

Монетарная политика — это не только про межбанковские ставки и отчёты ЦБ. Она напрямую меняет поведение домохозяйств и бизнеса.

Как бизнесу снижать инфляционные риски

Когда ставка высокая и колеблется, стандартный вопрос владельцев компаний — как снизить инфляционные риски для бизнеса в среднесрочной перспективе. Практически это оборачивается:

1. Индексацией контрактов на основе индексов цен (хотя бы раз в год, а лучше чаще).

2. Разделением ценовых и валютных рисков между сторонами (разные условия для сырья, логистики и маржи).

3. Использованием плавающих ставок по кредитам с жёсткими ковенантами и ограничениями роста платежей.

4. Диверсификацией поставщиков и рынков, чтобы не зависеть от одного «узкого горлышка».

Крупные компании всё чаще обращаются за услугами риск‑менеджеров и аналитиков, по сути это уже рыночный аналог того, что делает ЦБ, только в масштабе одного бизнеса.

Граждане: что делать со сбережениями

Рост и падение ключевой ставки немедленно переходит в ставки по вкладам, кредитам и облигациям. Вопрос «как защитить сбережения от инфляции при изменении ключевой ставки ЦБ» стал для многих семей регулярной задачей.

Базовые принципы:

— держать краткосрочный резерв (6–12 месячных расходов) в самых ликвидных инструментах — вклады, краткие ОФЗ,

— длинные деньги (на 3–5 лет и более) переносить в инструменты с реальной доходностью выше ожидаемой инфляции: облигации, дивидендные акции, инфраструктурные и закрытые фонды,

— избегать «вечных» депозитов под ставку ниже текущей инфляции — это гарантированный минус в реальном выражении.

Здесь уже востребованы услуги финансового консультанта по инфляции и ставке ЦБ, потому что самостоятельно отслеживать все решения регулятора, динамику облигационного рынка и налоговые нюансы для большинства людей слишком ресурсозатратно.

Инвесторы и высокая ставка: риски и возможности

Высокая ключевая ставка — не только тормоз роста, но и возможность для тех, кто строит грамотные инвестиционные стратегии.

Облигации и депозиты

Когда ЦБ закручивает гайки, доходности по ОФЗ и депозитам растут. Это повышает привлекательность консервативных вложений в рублях. Но важно помнить:

— если ставка уже на пике и ожидается снижение, длинные облигации могут дать не только купон, но и рост цены (капитал‑гейн),

— если цикл ужесточения не закончен, фиксировать доходность на долгий срок рискованно — при дальнейших повышениях ставки цена уже купленных бумаг просядет.

Оптимальная тактика — ступенчатая лестница из облигаций и вкладов с разными сроками погашения и пересмотра ставки.

Риски для акций и недвижимости

Инвестиционные стратегии при высокой инфляции и росте ставки ЦБ РФ должны учитывать, что:

1. Акции чувствительны к повышению ставок через стоимость капитала и дисконтирование будущих дивидендов.

2. Девелоперы страдают от удорожания проектного финансирования и охлаждения спроса на ипотеки.

3. Эмитенты с высокой долговой нагрузкой попадают в зону риска при каждом новом витке ужесточения.

Поэтому в такие периоды инвесторы переориентируются на более устойчивые сектора: экспортёры с валютной выручкой, компании с устойчивым денежным потоком и низким долгом, а также инструменты с плавающей ставкой.

Как использовать политику ЦБ в свою пользу

Чтобы извлечь максимум из решений Центробанка (или хотя бы не пострадать), полезно выстроить простой, но дисциплинированный подход.

Пошаговый алгоритм действий

1. Отслеживайте пресс‑релизы и доклады ЦБ — это фактический план действий регулятора на ближайшие кварталы.

2. Сравнивайте официальные прогнозы инфляции с рыночными ожиданиями (аналитика банков, инвестдомов).

3. Для бизнеса — встраивайте индексационные и валютные оговорки в долгосрочные договоры.

4. Для частных инвесторов — синхронизируйте горизонты вложений с вероятными циклами ставки: короткий горизонт в период неопределённости, удлинение — когда цикл разворачивается.

5. Периодически проводите пересмотр стратегии с экспертом: рынок и политика ЦБ меняются быстрее, чем кажется.

Для многих компаний и частных инвесторов такой пересмотр со временем превращается в регулярную «мини‑стратегсессию» с внешними специалистами — по сути, это частная консультация по денежно-кредитной политике ЦБ РФ для инвесторов и её влиянию на конкретный портфель или бизнес‑модель.

Итоги: ЦБ стал жёстче, а правила игры — сложнее

За последние годы Банк России прошёл путь от относительно мягкой, во многом реактивной политики к гораздо более жёсткому и проактивному подходу.

С одной стороны:

— ставка чаще и быстрее меняется,

— инфляция после шоков возвращается к умеренным темпам, пусть и не всегда к таргету,

— финансовая система относительно устойчива даже в стрессовых условиях.

С другой:

— возросла цена ошибок прогнозирования,

— цикл «подъём ставки — охлаждение экономики» стал более частым спутником бизнеса,

— увеличилась потребность в профессиональной поддержке: от риск‑менеджмента до персональной финансовой аналитики.

В этих условиях выигрывают те, кто не просто следит за новостями ЦБ, а выстраивает системный подход: обновляет бюджетные и инвестиционные модели, пересматривает долговую нагрузку и портфель активов, использует услуги финансового консультанта по инфляции и ставке ЦБ, когда это оправдано масштабом решений.

Монетарная политика больше не фон. Это самостоятельный фактор конкурентоспособности и личного финансового благополучия, с которым уже нельзя не считаться.